热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

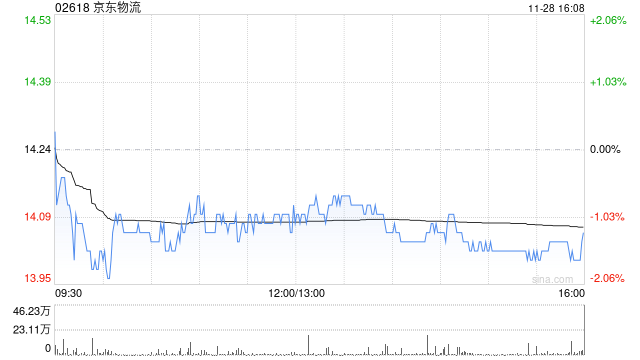

摩根大通发布研报称,尽管京东物流过去一年表现强劲,但仍有上升潜力,故给予“增持”评级,并维持目标价20港元不变。据悉,京东物流(02618)年初至今股价大涨,甚至超越其母公司京东集团(09618)。该行称,由于京东物流股价在近期的反弹之后,其价值仍被低估,该行预测2024-2026年每股盈利年均复合增长率约为20%。

* **资金杠杆:**投资者可以借入高达其自有资金数倍的资金,从而放大交易规模。

摩通表示,由于成本优化和持续的规模杠杆作用,京东物流在2023年第2季已达到收支平衡,并在随后的季度迅速改善其盈利能力,为在今年第3、4季再次取得稳健业绩作好准备。该行认为,京东物流可受惠于中国“以旧换新政策”对家电销售的推动,这亦有利于其母公司京东集团。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 期货配资公司哪家好

文章为作者独立观点,不代表在线配资网观点